Hrvatski porezni sustav ulazi u novu fazu digitalizacije. Uz sustav fiskalizacije računa prema krajnjim potrošačima tzv. Fiskalizacija 1.0 uvodi se obveza izdavanja i fiskalizacije eRačuna u poslovanju poreznih obveznika tzv. Fiskalizacija 2.0.

Novi Zakon o fiskalizaciji zamjenjuje postojeći Zakon o fiskalizaciji u prometu gotovinom i uvode se jedinstvena pravila za sva tri područja:

- fiskalizaciju računa za krajnje potrošače (B2C),

- izdavanje i fiskalizaciju eRačuna između poreznih obveznika (B2B) te

- fiskalizaciju računa između poreznih obveznika i javnih tijela (B2G).

Navedene promjene donose nove obveze, nove rokove, ali i prilagodbe programskih rješenja, stoga je važno pripremiti se na vrijeme. U nastavku donosimo ključne razlike između Fiskalizacije 1.0 i Fiskalizacije 2.0.

-

Pojmovi i primjena

Fiskalizacija je zakonski propisan postupak kojim se svaki izdani račun prijavljuje Poreznoj upravi u stvarnom vremenu s ciljem povećanja transparentnosti i smanjenja poreznih nepravilnosti.

Fiskalizacija 1.0 (B2C) odnosi se na račune izdane krajnjim potrošačima, bez obzira na način plaćanja (gotovina, kartice, transakcijski račun i ostalo).

Fiskalizacija 2.0 (B2B i B2G) obuhvaća razmjenu eRačuna između poreznih obveznika (B2B) i između poreznih obveznika i javnih tijela (B2G).

-

Tehnički model

Kod fiskalizacije u krajnjoj potrošnji u trenutku izdavanja računa, programsko rješenje naplatnog uređaja odnosno blagajne automatski izdvaja set podataka iz računa i šalje fiskalizacijsku poruku Poreznoj upravi. Nakon što Porezna uprava generira i vrati Jedinstveni identifikator računa (JIR), naplatni uređaj nastavlja s izdavanjem računa koji sadrži JIR. Tako građani mogu jednostavno provjeriti je li njihov račun prijavljen Poreznoj upravi.

Kod izdavanja i fiskalizacije eRačuna, izdavatelj izdaje eRačun primatelju koristeći odgovarajuće programsko rješenje, koje automatski izdvaja set podataka iz eRačuna te ih također šalje Poreznoj upravi. Istovjetan postupak provodi i primatelj. Time fiskalizaciju provode i izdavatelj i primatelj, što omogućuje unakrsnu provjeru podataka.

-

Račun ili eRačun?

Kod fiskalizacije u krajnjoj potrošnji računom se smatra račun izdan u krajnjoj potrošnji građanima.

U slučaju izdavanja i fiskalizacije eRačuna izdaje se eRačun u strukturiranom elektroničkom obliku koji omogućuje automatsku i elektroničku obradu. Pritom je važno napomenuti da se eRačunom ne smatra PDF poslan na email.

Također, važno je spomenuti da eRačun mora biti u skladu s EU normom 16931-1:2017 i s Tehničkom specifikacijom osnovne uporabe eRačuna s proširenjima koju izdaje Ministarstvo financija, Porezna uprava.

-

Tko su obveznici fiskalizacije?

Obveznici fiskalizacije u krajnjoj potrošnji su obveznici poreza na dohodak od samostalne djelatnosti te obveznici poreza na dobit.

Obvezom izdavanja i fiskalizacije eRačuna obuhvaćeni su izdavatelj i primatelj eRačuna i to: porezni obveznik upisan u registar PDV-a, obveznik poreza na dohodak od samostalne djelatnosti te obveznik poreza na dobit koji imaju sjedište, prebivalište ili uobičajeni boravak u Hrvatskoj. Također, obuhvaćena su tijela državne uprave, jedinice lokalne i područne (regionalne) samouprave te svi proračunski i izvanproračunski korisnici.

-

Predmet fiskalizacije

Kod fiskalizacije računa u krajnjoj potrošnji, predmet fiskalizacije uključuje podatke s računa izdanog u krajnjoj potrošnji, podatke o prodaji iz samoposlužnog uređaja te podatke o ostvarenoj napojnici.

Kod izdavanja i fiskalizacije eRačuna, predmet fiskalizacije je eRačun i dokumenti koji predstavljaju eRačun – račun za predujam, storno računa, odobrenje i slično isključivo za tuzemne transakcije. Fiskalizacijom nisu obuhvaćeni obračuni PDV-a, poput obračuna PDV-a na manjkove.

-

Obveza donošenja internog akta

Interni akt je odluka o pravilima sljednosti numeričkih brojeva računa, o popisu poslovnih prostora, dodijeljenim oznakama poslovnih prostora i naplatnih uređaja te visini blagajničkog maksimuma.

Navedeni interni akt obvezni su donijeti obveznici fiskalizacije računa u krajnjoj potrošnji te obveznici izdavanja i fiskalizacije eRačuna (osim tijela državne uprave, JLP(R)S te proračunski i izvanproračunski korisnici državnog proračuna i JLP(R)S upisani u Registar proračunskih i izvanproračunskih korisnika).

-

Prijava poslovnih prostora

Obveznici fiskalizacije računa u krajnjoj potrošnji dužni su podatke o poslovnom prostorima dostaviti elektroničkim putem Poreznoj upravi (sustav ePorezna). Za obveznike izdavanja i fiskalizacije eRačuna navedena obveza ne postoji.

-

Primjena pravila o sljednosti računa

Pravila o sljednosti broja računa dužni su primjenjivati obveznici fiskalizacije računa u krajnjoj potrošnji te obveznici izdavanja i fiskalizacije eRačuna (osim tijela državne uprave, JLP(R)S te proračunski i izvanproračunski korisnici državnog proračuna i JLP(R)S upisani u Registar proračunskih i izvanproračunskih korisnika).

-

Obavijest o obvezi izdavanja računa

Obveznici fiskalizacije računa u krajnjoj potrošnji dužni su u poslovnom prostoru jasno istaknuti obavijest ili naljepnicu koja upozorava na obvezu izdavanja i preuzimanja računa. Navedena obveza ne vrijedi za obveznike izdavanja i fiskalizacije eRačuna.

-

Posjedovanje knjige uvezenih računa

Obveznici fiskalizacije računa u krajnjoj potrošnji dužni su imati knjigu uvezenih računa u slučaju kvara naplatnog uređaja. Međutim, za obveznike izdavanja i fiskalizacije eRačuna ta obveza ne vrijedi.

-

Podaci u fiskalizacijskoj poruci

|

|

Fiskalizacija računa u krajnjoj potrošnji |

Fiskalizacija i izdavanje eRačuna |

|

|

datum i vrijeme |

datum izdavanja računa, broj računa i datum dospijeća plaćanja |

|

|

broj računa |

izdavatelj i primatelj računa |

|

|

oznaka je li obveznik fiskalizacije računa u sustavu PDV-a |

količina, vrsta isporučenih dobara i/ili obavljenih usluga, uključujući KPD, osim u slučaju računa za predujam te jedinična cijena bez PDV-a |

|

|

iznos računa razvrstan po poreznoj stopi |

datum isporuke dobara ili obavljenih usluga ili datum primitka predujma |

|

|

način plaćanja |

porezna osnovica za svaku poreznu stopu ili izuzeće |

|

|

OIB operatera |

stopa PDV-a i iznos PDV-a koji treba platiti, osim ako se primjenjuje poseban postupak |

|

|

Zaštitni kod izdavatelja (ZKI) |

broj i datum prvobitnog računa, u slučaju promjena i |

|

|

|

broj bankovnog ili virtualnog računa izdavatelja eRačuna |

-

Vidljivost fiskalizacije na računu

Kod fiskalizacije računa u krajnjoj potrošnji na računu moraju biti istaknuti JIR (ovjera Porezne uprave) i QR kod, dok kod Fiskalizacije 2.0 tih elemenata nema. eRačun se izdaje odvojeno od postupka fiskalizacije, a izdavatelj i primatelj eRačuna od Porezne uprave dobivaju potvrdu o slanju podataka u fiskalizacijskoj poruci.

-

Preduvjeti provedbe fiskalizacije

Za provedbu fiskalizacije računa u krajnjoj potrošnji obveznici trebaju imati naplatni uređaj čije programsko rješenje omogućava automatizirano slanje podataka Poreznoj upravi, digitalni (aplikativni) certifikat te stabilnu internetsku vezu za pravovremenu fiskalizaciju podataka iz računa.

S druge strane, za izdavanje i fiskalizaciju eRačuna osim programskog rješenja za izdavanje i zaprimanje eRačuna, obveznici moraju putem FiskAplikacije prijaviti adresu za zaprimanje eRačuna, potvrditi ovlaštenja za osobu koja dostavlja fiskalizacijsku poruku uz korištenje digitalnih certifikata te povezati „listu“ svojih proizvoda s klasifikacijom KPD.

-

Uvid u podatke o fiskalizaciji

Za obveznike izdavanja računa u krajnjoj potrošnji putem FiskAplikacije omogućit će se uvid u sve podatke fiskaliziranih računa. S druge strane, obveznici izdavanja i fiskalizacije eRačuna putem FiskAplikacije moći će pregledati podatke iz fiskalizacije eRačuna, imati uvid u informativnu prijavu PDV-a za odabrano razdoblje te pratiti statuse računa (zaprimljen, naplaćen ili odbijen).

-

Sustav eIzvještavanja

Primjena sustava izvještavanja odnosno eIzvještavanja nije obvezno za obveznike fiskalizacije računa u krajnjoj potrošnji već za obveznike izdavanja i fiskalizacije eRačuna. U određenim situacijama obveznici fiskalizacije eRačuna dužni su koristiti sustav eIzvještavanja odnosno sustav za slanje dodatnih informacija Poreznoj upravi. Na primjer, ako izdavatelj eRačuna ne može poslati račun jer primateljeva adresa nije dostupna ili želi prijaviti podatke o naplati, mora to učiniti putem sustava eIzvještavanja. Također, ako primatelj eRačuna odbije račun, i ta se informacija mora prijaviti. Obveznici fiskalizacije mogu ovaj postupak provesti putem fiskalizacijske poruke ili kroz aplikaciju FiskAplikacija.

-

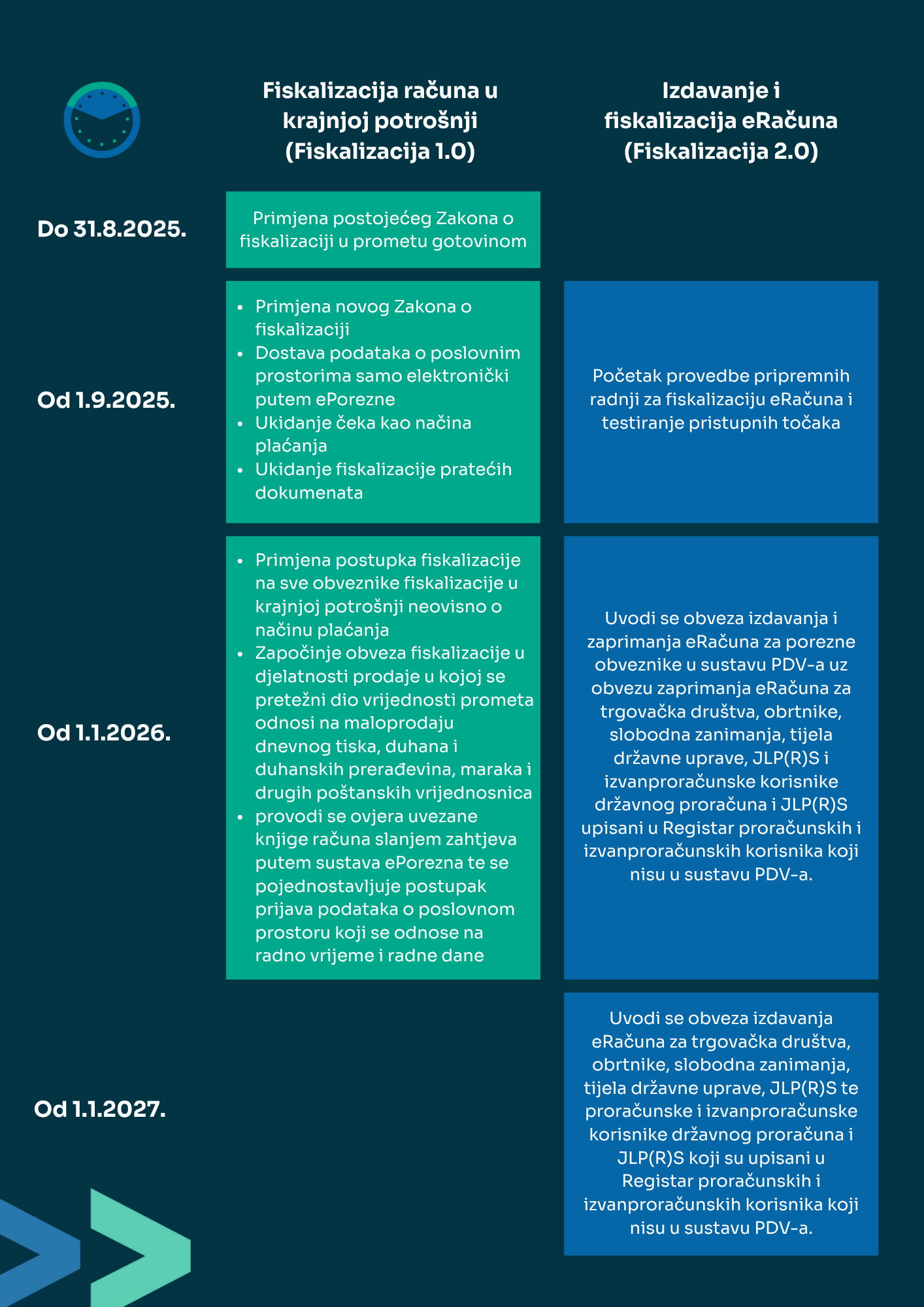

Rokovi primjene

Fiskalizacija 2.0 ne predstavlja samo promjenu formata računa već značajan korak prema transparentnijem i digitalno naprednijem poreznom sustavu. Kako bi uspješno odgovorili na nove obveze koje donosi 2026. godina, poslovni subjekti bi već sada trebali započeti s pripremama koje uključuju prilagodbu programskih rješenja i procesa, ali i edukaciju zaposlenika i klijenata. Minimax program već je prilagođen za Fiskalizaciju 1.0 te se aktivno priprema za Fiskalizaciju 2.0, čime će korisnicima ponuditi cjelovito „all-in-one“ rješenje za sve fiskalne obveze.